Неденежные формы прекращения валютных договоров

В соответствии с Законом Республики Беларусь от 22 июля 2003 г. N 226-З «О валютном регулировании и валютном контроле» (далее — Закон) валютный договор — это договор (контракт, соглашение), иной документ, на основании которых совершаются валютные операции.

При исполнении экспортного или импортного валютного договора резиденты несут обязательство по репатриации, которое состоит в зачислении на свои счета, открытые в банках Республики Беларусь:

- при экспорте - белорусских рублей и (или) иностранной валюты;

- при импорте - белорусских рублей и (или) иностранной валюты в случае возврата денежных средств при неисполнении или исполнении не в полном объеме нерезидентом своих обязательств.

При этом белорусские рубли и иностранная валюта, подлежащие репатриации и зачисленные в срок репатриации на счета юридических лиц-резидентов, открытые в иностранных банках, должны быть переведены на счета этих юридических лиц-резидентов, открытые в банках Республики Беларусь, в течение пяти рабочих дней с даты их зачисления.

Случаи, когда обязательство по репатриации не возникает, предусмотрены в п.2 ст.19 Закона.

ЗАЧЕТ:

При экспорте, импорте юридические лица-резиденты вправе, если иное не установлено налоговым законодательством, не зачислять на свои счета, открытые в банках Республики Беларусь, белорусские рубли и (или) иностранную валюту в случае проведения зачета встречных однородных требований, вытекающих из одного или нескольких валютных договоров.

Таким образом, зачет возможен, как при экспорте, так и при импорте, в отношении встречных однородных требований, вытекающих из одного договора или из нескольких договоров. Резидент вправе не исполнять обязательство по репатриации в случае проведения зачета:

- либо своего требования к иностранному покупателю по оплате за отгруженный на экспорт товар;

- либо своего требования по возврату предварительной оплаты, если иностранный поставщик не поставит товар;

- в счет прекращения своего обязательства перед соответствующий иностранным контрагентом.

Для проведения зачета необходимо, чтобы у резидента в моменте существовали требование к иностранному контрагенту и обязательство перед иностранным контрагентом по встречному требованию иностранного контрагента. При этом встречные требования должны быть однородными.

Примером зачета в рамках одного договора может быть ситуация, когда заключен рамочный импортный договор, в котором подписано несколько спецификаций. Резидент провел оплату по Спецификации №1, но поставка товара по этой спецификации проводиться не будет. Стороны вправе зачесть сумму оплаты по Спецификации №1 в счет исполнения обязательства резидента по оплате по Спецификации № 2.

Может возникать вопрос о прекращении зачетом обязательства и требования, в отношении которых, обязательство по репатриации не распространяется. Например, обязательство резидента по оплате уже поставленного товара и обязательство нерезидента по внесению предварительной оплаты. В данном случае возможно прекращение обязательства по предварительной оплате зачетом требования по оплате товара, если:

Может возникать вопрос о прекращении зачетом обязательства и требования, в отношении которых, обязательство по репатриации не распространяется. Например, обязательство резидента по оплате уже поставленного товара и обязательство нерезидента по внесению предварительной оплаты. В данном случае возможно прекращение обязательства по предварительной оплате зачетом требования по оплате товара, если:

- срок предоплаты не наступил, то зачет не может быть осуществлен;

- срок предоплаты наступил, то прекращение обязательства зачетом в рассматриваемой ситуации допускается.

При этом, если нерезидент не исполнит обязательство по поставке в установленный срок, то у резидента возникает обязательство по репатриации в отношении суммы обязательства по предварительной оплате, прекращенного зачетом.

Зачет возможен и после замены контрагента на стороне нерезидента.

Например, резидентом с нерезидентом-1 заключен экспортный договор поставки, а с нерезидентом-2 заключен договор займа, по которому нерезидент-2 предоставил резиденту займ. Нерезидент-2 уступает нерезиденту-1 требование к резиденту о возврате займа. Резидент уведомлен о состоявшейся уступке требования.

Например, резидентом с нерезидентом-1 заключен экспортный договор поставки, а с нерезидентом-2 заключен договор займа, по которому нерезидент-2 предоставил резиденту займ. Нерезидент-2 уступает нерезиденту-1 требование к резиденту о возврате займа. Резидент уведомлен о состоявшейся уступке требования.

В результате у резидента имеется:

- Требование к нерезиденту-1 об оплате поставленного товара;

- Обязательство перед нерезидентом-1 по возврату займа.

При этом ни договор поставки, ни договор займа не содержат ограничений на прекращение обязательств зачетом.

В данном случае резидент вправе провести зачет своего обязательства по возврату займа в счет требования по оплате поставленного товара при условии, что срок исполнения наступил.

ФИНАНСОВАЯ СКИДКА

При экспорте, импорте юридические лица-резиденты вправе, если иное не установлено налоговым законодательством, не зачислять на свои счета, открытые в банках Республики Беларусь, белорусские рубли и (или) иностранную валюту причитающиеся юридическому лицу-нерезиденту при выполнении им определенных условий валютного договора в виде финансовой скидки.

При этом финансовая скидка — это вознаграждение (премия) без изменения цены единицы отгруженного товара (стоимости работы, услуги), представляющее собой разницу между стоимостью товара (работы, услуги) по валютному договору и суммой полученных белорусских рублей и (или) иностранной валюты.

Факт возникновения права на получение финансовой скидки целесообразно отражать в письменном документе, подписанном резидентом и нерезидентом, в котором отразить:

- факт выполнения установленных договором оснований для представления финансовой скидки;

- расчет финансовой скидки;

- размер финансовой скидки;

- порядок исполнения резидентом обязательства по предоставлению финансовой скидки.

Выплата финансовой скидки нерезиденту может производиться путем перечисления суммы на текущий (расчетный) банковский счет нерезидента либо путем зачета встречных однородных требований (уменьшения общей задолженности нерезидента перед резидентом на сумму предоставленной скидки). Проведение зачета должно быть отражено, либо в соглашении о предоставлении финансовой скидки, либо в отдельном соглашении о зачете. Такой документ должен быть подписан уполномоченными лицами двух сторон.

КРЕДИТ-НОТА

Иногда предоставление бонуса со стороны нерезидента оформляется кредит-нотой. Возникают вопросы по правовой квалификации такого документа: зачет, скидка с цены товара, частичное прощение долга.

Правовая квалификация должна проводиться с учетом условий заключенного договора, содержания кредит-ноты в совокупности с инвойсом на партию товара.

Например, если кредит-нота фиксирует возникновение суммы причитающегося бонуса и отражает уменьшение общей суммы долга без изменения стоимости товара по конкретной спецификации, то это зачет.

Если суть кредит-ноты в уменьшении стоимости товара по конкретной спецификации — это скидка (в инвойсе цена будет меньше, чем согласована в спецификации или прайс-листе).

В зависимости от содержания документа, кредит-нота может являться также частичным прощением долга. Например, если будет отражено освобождение резидента от обязанности по оплате указанной суммы без корректировки цены единицы товара.

Таким образом, правовая природа кредит-ноты зависит от применимого к ней права, содержания договора, содержание кредит-ноты и спецификации (инвойса) на партию товара.

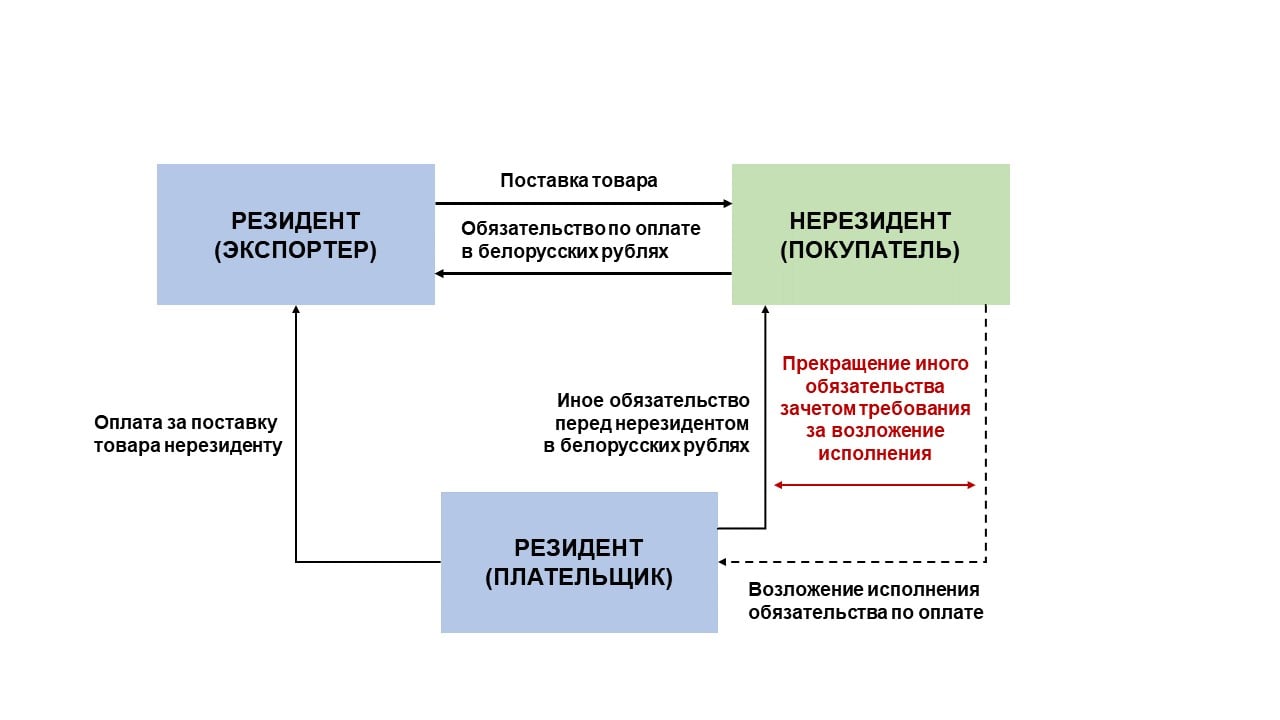

ИСПОЛНЕНИЕ ОБЯЗАТЕЛЬСТВА НЕРЕЗИДЕНТА РЕЗИДЕНТОМ

В соответствии с п.4 ст.19 Закона юридическое лицо-резидент при экспорте в срок, установленный валютным договором, предусматривающим исполнение юридическим лицом-нерезидентом обязательства в белорусских рублях, вправе принять исполнение данного обязательства от третьего лица (юридического лица-резидента) на основании заключенного им с нерезидентом договора, предусматривающего возложение исполнения обязательства по валютному договору на третье лицо, при этом обязательство третьего лица перед нерезидентом прекращается в соответствующей части.

Для применения нормы должны выполняться три условия:

Условие 1: обязательство нерезидента должно быть выражено в белорусских рублях. Следовательно, если исходное обязательство выражено в иностранной валюте, то оно должно быть изменено на обязательство в белорусских рублях. Нерезидент возлагает исполнение на иное юридическое лицо-резидента;

Условие 2: у третьего лица-резидента должно быть самостоятельное неисполненное обязательство перед нерезидентом в белорусских рублях;

Условие 3: между нерезидентом и третьим лицом-резидентом заключен договор, предусматривающий возложение исполнения обязательства по экспортному договору на третье лицо-резидента, при этом обязательство третьего лица перед нерезидентом прекращается в соответствующей части.

Представляется, что п.4 ст.19 Закона является самостоятельным основанием для прекращения обязательства третьего лица-резидента перед нерезидентом.

Подпишитесь на нашу рассылку, чтобы узнавать о последних изменениях в законодательстве и новостях SBH Law Offices